現金での出資を正味財産に反映させたい、借入金とその返済を予算化したいなど

先だって、あるユーザから「現金での出資を正味財産に反映させたい」とのご質問がありました。

また、かなり古い話ですが、別のユーザから「借入金とその返済を予算化したい」とのご質問がありました。

これらは、いずれも「見返し勘定」という考え方で、対処できるのですが、すぐ忘れてしまうのでここに書いておきます。

取引というものは、通常、2つの側面を持っています。これを「借方」と「貸方」という言葉で表現します。私見ですが、見返し勘定とは、ある取引は4つの側面を持っていると考えるのです。

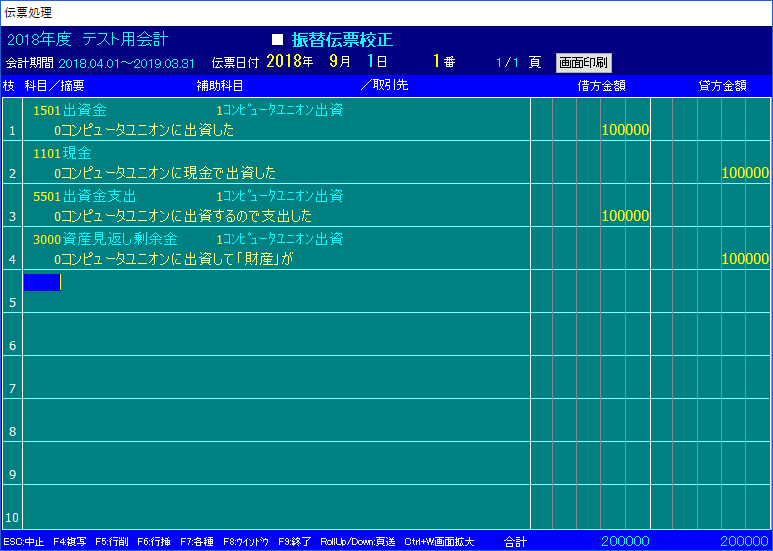

たとえば、「現金での出資」は、「現金が減る」という側面と、「出資金が増える」という側面があります。通常の仕訳では、これを、借方に出資金、貸方に現金とします。そして、正味財産は、相殺されて増減無しです。

この「取引」に、あと2つの側面があります。その1つは「正味財産に反映させたい」という気持ちです。もう1つは「現金を支出した」という気持ちです。この2つは、実際に何かが動いたということではなく「気持ち」なのですが、後々まで残したいので、勘定科目として建てます。

具体的に考えてみましょう。

まず、「現金」はCcu会計/Web会計では、「科目コード=1101」として存在します。

次に、「出資金」は、資産(権利が自分にある)で、固定的(すぐ返ってくるわけでない)なので、たとえば「1501」としましょう。

「正味財産に反映させたい」は、Ccu会計/Web会計では、「科目コード=3000 資産見返し剰余金」があるので、その補助科目として定義することにします(独立の科目としても可)。

「現金を支出した」は、支出なので、5000台で定義します。たとえば、「5501」で科目を定義し、補助科目を用いることにします。

伝票は、下図の通り。

なお、出資をやめて、出資金が返ってきたときのことを考慮して、「出資返戻収入」というような収入科目を設けることもできます。

「借入金とその返済を予算化したい」は、「借入金」は資産でなく、負債であるところが異なりますが、ほぼ同様に対処できます。

Ccu会計/Web会計では、負債科目である借入金についての予算は立てられませんが、「借入金収入」、「借入金返済」をそれぞれ収入科目、支出科目とすることで、予算化できるようになります。

借入金の借り入れ、一部返済は、それぞれ、下図のようになります。